Si l’activité d’assurance via Internet ne se développe pas plus que ça en France, ce n’est pas faute de demande, c’est l’offre qui est juste limitée, décevante, voire mauvaise.

Les assureurs clament haut et fort qu’ils ont compris que 70% des actes d’achat d’assurance commencent sur internet… mais la plupart sont restés bloqués au commencement…

J’ai donc chaussé les souliers d’un consommateur qui souhaite souscrire une assurance habitation, et se comporte comme il le fait d’ordinaire quand il achète un livre sur Amazon, un ordinateur sur Priceminister, un vêtement sur Vente-privée ou un voyage sur Expédia.

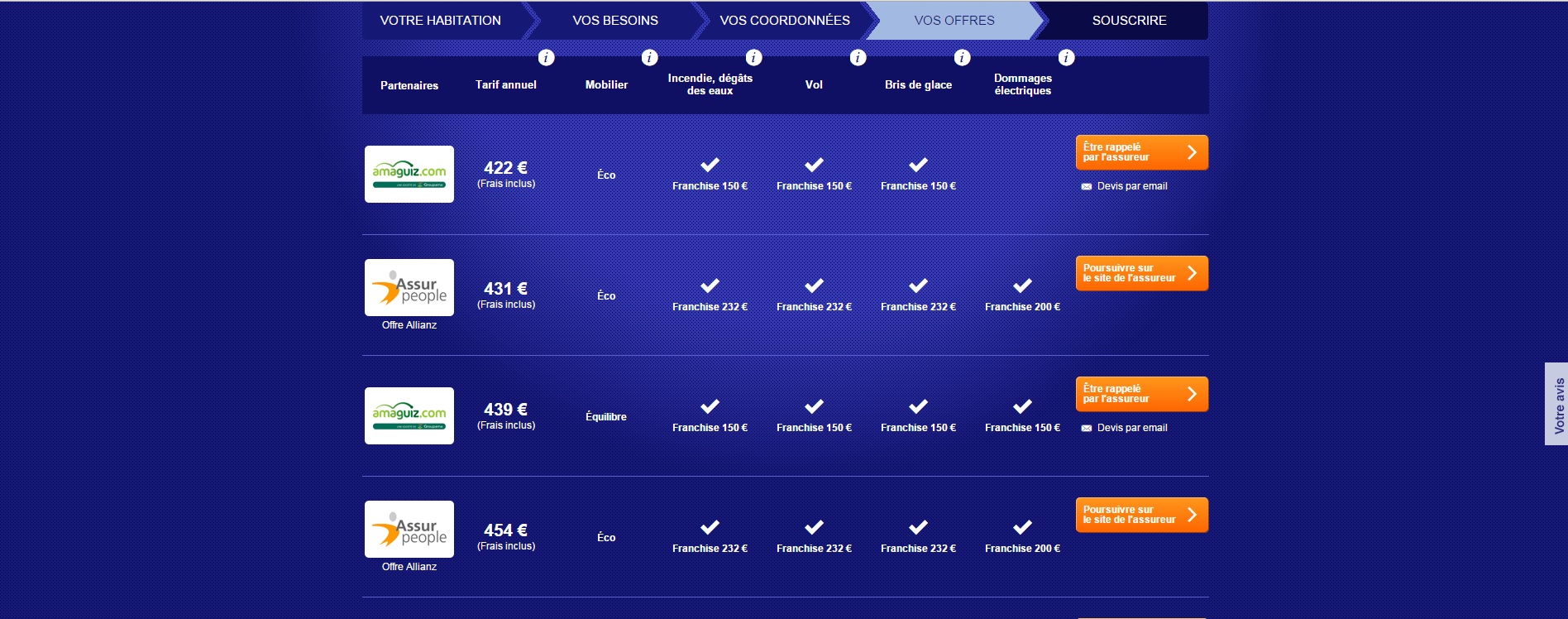

La première étape du parcours est la recherche et la comparaison. Notre consommateur a vu la publicité des Furets à la télévision (oui, il la regarde encore tout en surfant sur sa tablette), l’a trouvée drôle et engageante, et a décidé d’utiliser ce site pour comparer les offres. Après avoir rempli un questionnaire dont l’ergonomie est agréable, il est bien déçu de découvrir que le choix est très limité. Seulement trois marques proposent des tarifs, et il n’en conait qu’une: Amaguiz. Il souhaite de la “vraie” comparaison et se tourne vers Assurland, qu’il trouve sur Google.

Ici le choix est plus varié, même si les grandes marques comme AXA, Allianz ou MACIF ne sont pas présentes. Il sélectionne donc 4 offres qui semblent lui convenir et demande à obtenir des devis.

Dans un premier email, Carrefour Banque, “Suite à sa demande de tarification d’assurance habitation réalisée sur le site Assurland, lui adresse ci-joint une étude personnalisée” à laquelle on lui demande surtout de ne pas répondre “PS : ce mail est généré par un automate, toute réponse par e-mail ne sera pas prise en compte.” Et il n’en entendra jamais plus parler.

Dans un deuxième email, Assurland l’informe qu’il a transmis sa demande de rendez-vous à MAAF Assurances, qui “s’engagent à répondre à toutes les demandes que nous leur envoyons”. Et là non plus, il n’en entendra plus parler.

Voici donc déjà deux assureurs qui ont vraisemblablement payé une commission d’apport à Assurland pour la génération d’un contact “chaud”, d’un devis, d’une personne qui est sur le point d’acheter une assurance habitation, et qui ne prennent pas la peine de recontacter ce prospect.

Dans un message suivant, Assurland l’informe que “nous avons bien transmis votre demande de rendez-vous dans une agence à l’assureur GMF”. Cette réponse est totalement inappropriée: il n’a pas demandé de rendez-vous dans une agence, il souhaite acheter une assurance qui lui convient sans se déplacer. Il cherche une assurance qui correspond à ses besoins, un prix acceptable, une procédure de souscription simple et dématérialisée, et la possibilité de parler à un humain si les indications ne sont pas suffisamment claires ou pour se faire conseiller. Le parcours client a donc franchi l’étape 1 – recherche / comparaison, l’étape 2 – obtenir d’un tarif et clac! rupture dans le temps et dans l’espace. Il doit attendre un rendez vous et se déplacer en agence.

Dans les 24h, une plateforme téléphonique le rappelle pour prendre rendez-vous en agence. L’agent le plus proche n’est pas disponible avant 4 jours… Fi de la rapidité d’internet.

Quelques jours plus tard, l’agent GMF le reçoit à l’heure et très cordialement. Néanmoins, il lui redemande l’intégralité des données saisies sur le comparateur, car il n’a rien dans son système, juste les coordonnées.

“Ne vous inquiétez pas, c’est très rapide.

– Et les leads qui vous viennent des comparateurs, vous les payez?

– Non, ça doit être pris dans un budget au niveau du marketing de GMF.”

Ah, ah, … donc l’agent traite les contacts quand il a le temps “surtout que je suis seul, c’est pas facile”, et il n’a pas vraiment de motivation à le faire. On sait bien que “ce qui est gratuit n’a pas de valeur”…

Il a pourtant observé que plus le prospect est recontacté tôt, plus la probabilité de lui vendre un contrat est grande…

Enfin, le 4è et dernier message d’Assurland transmet “Suite à votre demande de tarif habitation réalisée sur le site Assurland, nous vous adressons ci-joint un devis personnalisé. Vous trouverez également en pièce jointe un courrier d’accompagnement dans lequel figurent nos coordonnées ainsi que les éléments nécessaires à l’établissement d’un contrat.” Si le processus là-aussi ne pourra se dérouler à distance, la démarche commerciale est déjà plus enclenchée puisque le prospect reçoit tous les documents pour établir le contrat, et n’a plus qu’à se rendre en agence pour “bénéficier au plus vite de nos conditions avantageuses”, sachant que l’agent MMA est à disposition par téléphone pour tout renseignement complémentaire “Vous aurez la possibilité de me poser toutes les questions que vous souhaitez.” Et tant qu’à faire, “Lors de votre visite à l’agence, pensez à vous munir d’un relevé d’identité bancaire.” Donc un parcours client pas encore totalement fluide, mais dont on comprend que le passage en agence, ne devrait être qu’une simple formalité.

Quelles conclusions tirer de cette expérience client? une longue liste d’interrogations pour les assureurs:

– Combien d’assureurs expérimentent régulièrement ce qu’ils font vivre à leurs prospects ou clients?

– Qui est responsable de l’expérience client?

– Comment les comparateurs s’assurent de la bonne fin du parcours client?

– Combien d’assureurs ont compris l’exigence des consommateurs de l’ère digitale?

– Combien d’assureurs investissent massivement dans leurs systèmes informatiques pour rendre possible l’agilité et la réactivité et la vision multicanale du client?

– Combien d’assureurs ont entrepris de vrais programmes de transformation culturelle de leur distribution?

– Combien d’assureurs ont compris leur vulnérabilité par rapport aux acteurs de la technologie et de la donnée?

– Combien d’assureurs ont intégré que ce qui s’est passé hier pour les taxis, l’hôtellerie, ou le transport aérien arrivera demain dans leur industrie?

Manifestement, peu…

Leave a comment